Zaloguj

Zaloguj

Elektronika w systemach płatniczych obejmuje zarówno warstwę sprzętową, tj. frontend NFC, układy Secure Element czy mikrokontrolery, jak i oprogramowanie embedded, które realizuje logikę transakcji, generuje kryptogramy i zarządza pamięcią oraz komunikacją. Rola systemów wbudowanych w płatnościach nie ogranicza się jedynie do odczytu kart czy przesyłania danych. Każdy system musi obsłużyć wiele standardów płatniczych, zabezpieczyć klucze kryptograficzne, chronić przed manipulacjami fizycznymi i logicznymi oraz zapewnić kompatybilność z różnymi typami urządzeń końcowych. Jednocześnie oczekiwane przez użytkowników tempo transakcji wymaga realizacji wszystkich operacji w czasie nieprzekraczającym kilkuset milisekund, co stawia wysokie wymagania zarówno przed projektantami układów scalonych, jak i inżynierami embedded odpowiedzialnymi za firmware i aplikacje.

Artykuł ten ma na celu przybliżenie Czytelnikowi tematu elektroniki w systemach płatniczych, zarówno od strony kart i urządzeń mobilnych, jak i terminali POS, bankomatów oraz innych urządzeń wspierających płatności. Omówione zostaną także zagrożenia i ataki, które w ostatnich latach stały się istotnym wyzwaniem dla całego ekosystemu płatniczego [1].

Karty płatnicze i układy embedded

Stos protokołów NFC w kartach płatniczych

Technologia NFC jest rozszerzeniem komunikacji wysokiej częstotliwości (HF RFID) pracującej w paśmie 13,56 MHz. Standardy rządzące tą komunikacją tworzą wielowarstwowy stos protokołów, którego poszczególne warstwy odpowiadają konkretnym normom i specyfikacjom. Zrozumienie tego stosu jest zatem kluczowe zarówno dla projektowania kart płatniczych, jak i terminali obsługujących płatności zbliżeniowe.

Fundamentem całego ekosystemu NFC stosowanego w płatnościach kartowych jest standard ISO/IEC 14443, definiujący parametry komunikacji z kartami zbliżeniowymi. Składa się on z czterech części:

- ISO/IEC 14443-1 – fizyczne właściwości kart: wymiary, odporność mechaniczna i środowiskowa,

- ISO/IEC 14443-2 – interfejs radiowy i sygnałowy: modulacja, kodowanie bitów oraz prędkości transmisji,

- ISO/IEC 14443-3 – inicjalizacja komunikacji i procedury antykolizyjne, pozwalające na jednoznaczną identyfikację i adresowanie karty w polu czytnika,

- ISO/IEC 14443-4 – protokół transmisji danych (T=CL, czyli contactless), zapewniający niezawodną, blokową wymianę danych na poziomie sesji, analogicznie do warstwy transportowej w modelu OSI. [2]

Oprócz ISO/IEC 14443 w ekosystemie NFC funkcjonuje także norma ISO/IEC 18092 (znana też jako NFCIP-1). Jest to fundamentalny standard NFC opisujący komunikację peer-to-peer między dwoma pełnoprawnymi urządzeniami NFC, obsługujący tryby: aktywny i pasywny. Norma ISO/IEC 21481 (NFCIP-2) doprecyzowuje zasady współpracy urządzeń obsługujących jednocześnie ISO 18092 i ISO 14443, co jest istotne w kontekście smartfonów pełniących rolę zarówno czytnika, jak i karty, zależnie od scenariusza użytkowania w danym momencie. [7]

Ponad tymi normami funkcjonują specyfikacje NFC Forum – organizacji zrzeszającej producentów układów i urządzeń, która definiuje interoperacyjność praktycznych implementacji. NFC Forum publikuje specyfikację cyfrową (Digital Protocol Specification) opisującą, jak korzystać ze standardów ISO 14443 i ISO 18092 w produktach. Definiuje ona pięć typów tagów NFC różniących się pojemnością pamięci, prędkością transmisji i obsługiwanymi protokołami:

- Tag Type 1 – oparty na ISO/IEC 14443 Type A, pojemność typowo 96 bajtów (teoretycznie z opcją rozszerzenia do 2 kB),

- Tag Type 2 – oparty na ISO/IEC 14443-3A, bardzo popularny w prostych aplikacjach,

- Tag Type 3 – oparty na japońskim standardzie JIS X 6319-4 (FeliCa), stosowany m.in. w kartach transportowych,

- Tag Type 4 – oparty na ISO/IEC 14443-4 (zarówno typ A, jak i B), obsługujący złożone protokoły APDU; ten typ realizują karty płatnicze EMV,

- Tag Type 5 – oparty na ISO/IEC 15693, przeznaczony do odczytu na większych odległościach. [7]

Na poziomie wymiany danych NFC Forum zdefiniowało format NDEF (NFC Data Exchange Format) – lekki format binarny przeznaczony do pakowania różnych typów danych, od adresów URL, aż po rozbudowane struktury binarne. Rekord NDEF zawiera pole nagłówka z typem danych (TNF – Type Name Format), długością ładunku (tzw. payload) i opcjonalnym identyfikatorem. W komunikacji peer-to-peer nad protokołem NDEF pracuje LLCP (Logical Link Control Protocol), który zapewnia niezawodne, dwukierunkowe przesyłanie danych, analogicznie do warstwy łącza danych w modelu OSI.

W płatnościach kartowych kluczową rolę odgrywa warstwa aplikacyjna, czyli standard EMV. Komendy APDU (Application Protocol Data Unit), zgodne z normą ISO/IEC 7816-4, są bezpośrednio przesyłane przez kanał NFC (ISO 14443-4) między kartą a terminalem. Na tym poziomie realizowany jest dialog, w którym terminal wybiera aplikację płatniczą (AID – Application Identifier), odczytuje dane karty i generuje żądanie autoryzacji. Struktura stosu wygląda zatem następująco: warstwa fizyczna (ISO 14443-1 i 14443-2) dostarcza bity do warstwy inicjalizacji i antykolizji (ISO 14443-3), ta z kolei do warstwy protokołu transmisji (ISO 14443-4), a nad nią pracuje warstwa aplikacji EMV operująca komendami APDU. [2] [7]

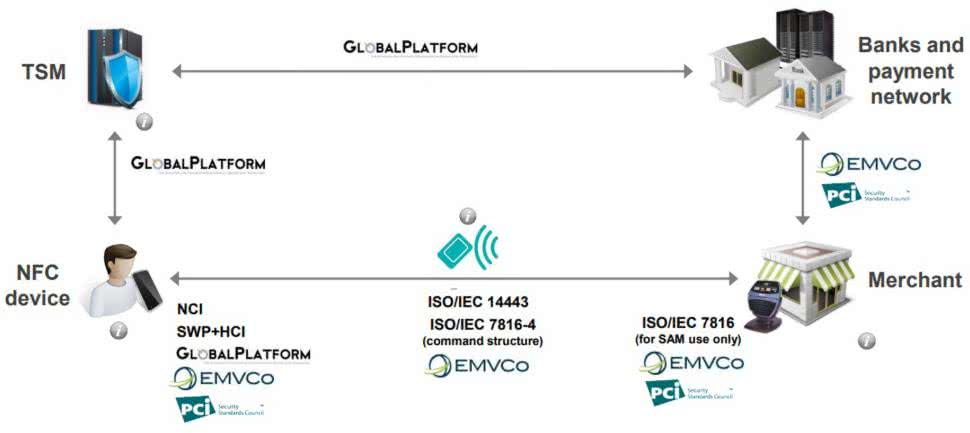

Rysunek 1 ilustruje pełny ekosystem standardów rządzących komunikacją w systemach płatności zbliżeniowych. Komunikacja między urządzeniem użytkownika a terminalem sprzedawcy opiera się na standardach ISO/IEC 14443 i ISO/IEC 7816-4, nadzorowanych przez EMVCo i PCI. Zarządzanie Secure Element po stronie urządzenia mobilnego realizowane jest przez protokoły NCI, SWP+HCI i GlobalPlatform, natomiast komunikacja z menadżerem usług zaufanych (TSM) oraz infrastrukturą bankową odbywa się przez GlobalPlatform i standardy EMVCo.

Komunikacja NFC – tryby pracy i parametry

Komunikacja NFC opiera się na sprzężeniu indukcyjnym, w którym anteny obu urządzeń tworzą wspólne pole magnetyczne o częstotliwości 13,56 MHz. Zasięg transmisji w standardowym zastosowaniu wynosi zwykle około 4 cm, choć w kontrolowanych warunkach laboratoryjnych możliwe jest osiągnięcie zasięgu rzędu kilkudziesięciu centymetrów, co, jak zostanie omówione w dalszej części artykułu, stanowi podstawę niektórych ataków. Prędkości przesyłu danych sięgają wartości od 106 kb/s do nawet 848 kb/s, w zależności od trybu i konfiguracji.

W praktyce NFC wykorzystuje trzy tryby pracy:

- Reader/Writer – urządzenie inicjuje komunikację i odczytuje dane z tagów lub kart; terminal płatniczy zawsze pracuje w tym trybie,

- Peer-to-Peer (P2P) – umożliwia dwukierunkową wymianę danych pomiędzy dwoma urządzeniami NFC, np. transfer pliku lub danych między smartfonami,

- Card Emulation – urządzenie (np. smartfon lub zegarek) zachowuje się jak karta zbliżeniowa, pozwalając na wykonywanie płatności lub autoryzację dostępu.

W warstwie protokołów NFC uwzględnione są mechanizmy antykolizyjne, które umożliwiają bezkonfliktową komunikację, gdy w polu czytnika znajduje się więcej niż jedna karta. Każda karta posiada unikalny identyfikator (UID lub NFCID), dzięki któremu terminal może adresować wybraną kartę. Mechanizmy antykolizji są szczególnie istotne w środowiskach o dużym zagęszczeniu kart – przykładem z życia wziętym może być portfel z wieloma kartami zbliżeniowymi [2] [7].

Układy scalone w kartach

Na rynku dostępne są specjalizowane układy scalone przeznaczone do kart płatniczych, dostarczane przez takie firmy jak STMicroelectronics, Infineon czy NXP. Układy Infineon z rodziny SLE78 i SLE97 integrują funkcje kryptograficzne z obsługą kart chipowych i zbliżeniowych. Mikrokontroler odpowiada za obsługę protokołów płatniczych, w tym EMV i standard ISO/IEC 14443. EEPROM przechowuje dane użytkownika i klucze kryptograficzne, pamięć Flash lub ROM zawiera firmware karty, a RAM służy do buforowania danych i wykonywania obliczeń kryptograficznych w czasie transakcji.

Secure Element izoluje klucze i mechanizmy kryptograficzne, znacznie utrudniając ich odczyt nawet po uzyskaniu fizycznego dostępu do karty. Układy te implementują akceleratory sprzętowe algorytmów DES, 3DES, AES i RSA, co pozwala na realizację operacji kryptograficznych w czasie nieprzekraczającym kilku milisekund. Całość jest zintegrowana w małym chipie, który czerpie energię z pola elektromagnetycznego terminala (w przypadku kart zbliżeniowych), pobierając typowo do kilku miliwatów mocy [3].

Firmware i aplety płatnicze

Sprzęt w kartach płatniczych realizuje jedynie podstawowe funkcje obliczeniowe i komunikacyjne, a logika płatności oraz zarządzanie bezpieczeństwem leżą po stronie firmware i apletów. Najczęściej stosowanymi systemami operacyjnymi są Java Card i MULTOS. Java Card pozwala na uruchamianie apletów w izolowanym środowisku, umożliwiając weryfikację transakcji EMV, generowanie kryptogramów i zarządzanie pamięcią w sposób deterministyczny. MULTOS oferuje podobne możliwości, z dodatkowymi mechanizmami zarządzania kluczami i obsługi certyfikatów.

Aplety płatnicze realizują logikę transakcji: generowanie i weryfikację kryptogramów (ARQC – Authorization Request Cryptogram, ARPC – Authorization Response Cryptogram), obsługę transakcji offline i online oraz tokenizację danych w systemach mobilnych. Niepozorna karta płatnicza jest więc w istocie kompletnym, miniaturowym systemem embedded, w którym MCU przetwarza dane, Secure Element chroni klucze, a aplet odpowiada za logikę transakcji [4] [5].

Terminale płatnicze NFC

Terminal płatniczy obsługujący płatności zbliżeniowe stanowi złożony system elektroniczny integrujący kilka wyspecjalizowanych bloków funkcjonalnych. Jego podstawowym zadaniem jest komunikacja radiowa z kartą lub urządzeniem mobilnym użytkownika, realizowana zgodnie ze standardami NFC, a także przekazanie danych transakcyjnych do systemu autoryzacyjnego operatora płatności.

Frontend NFC

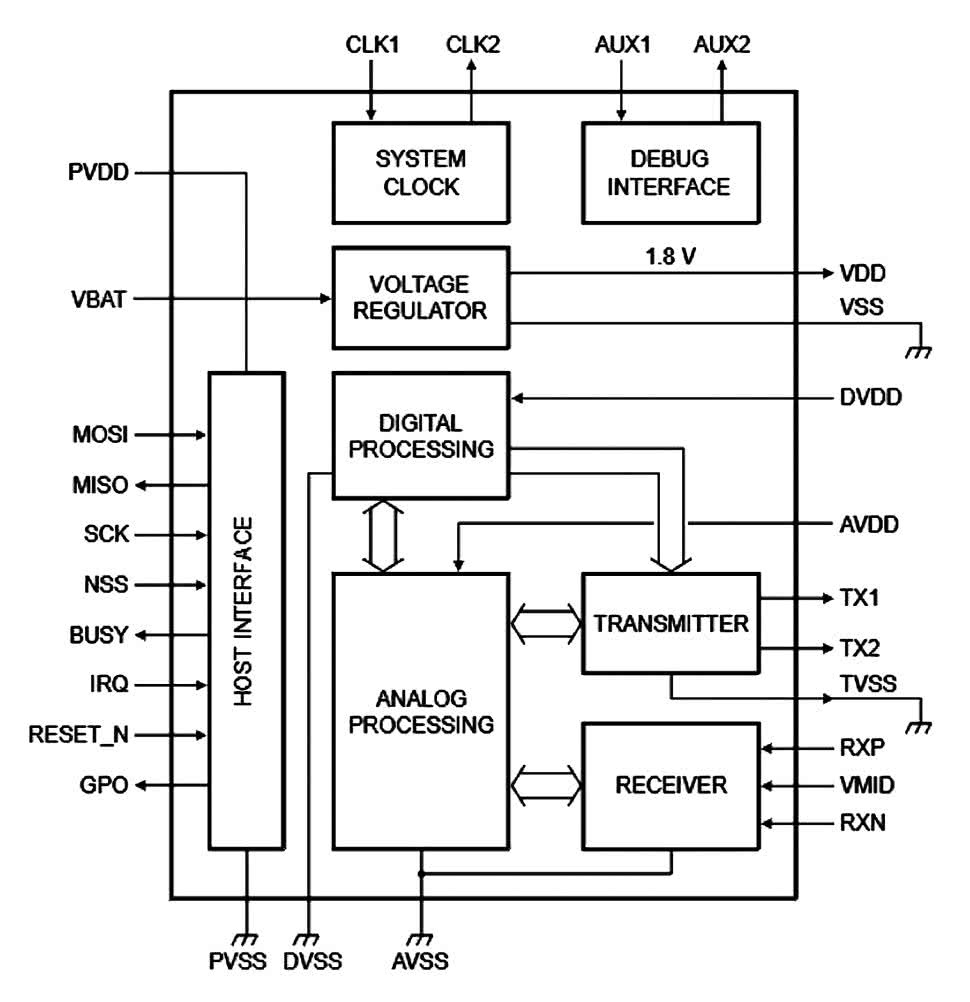

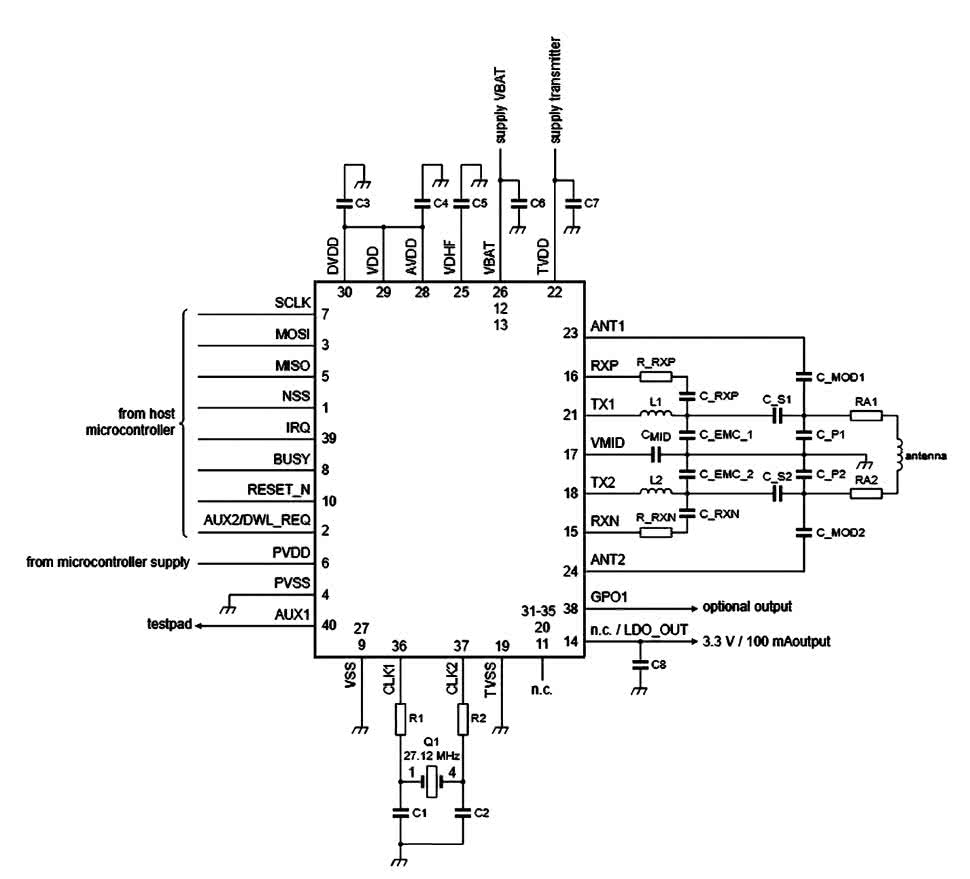

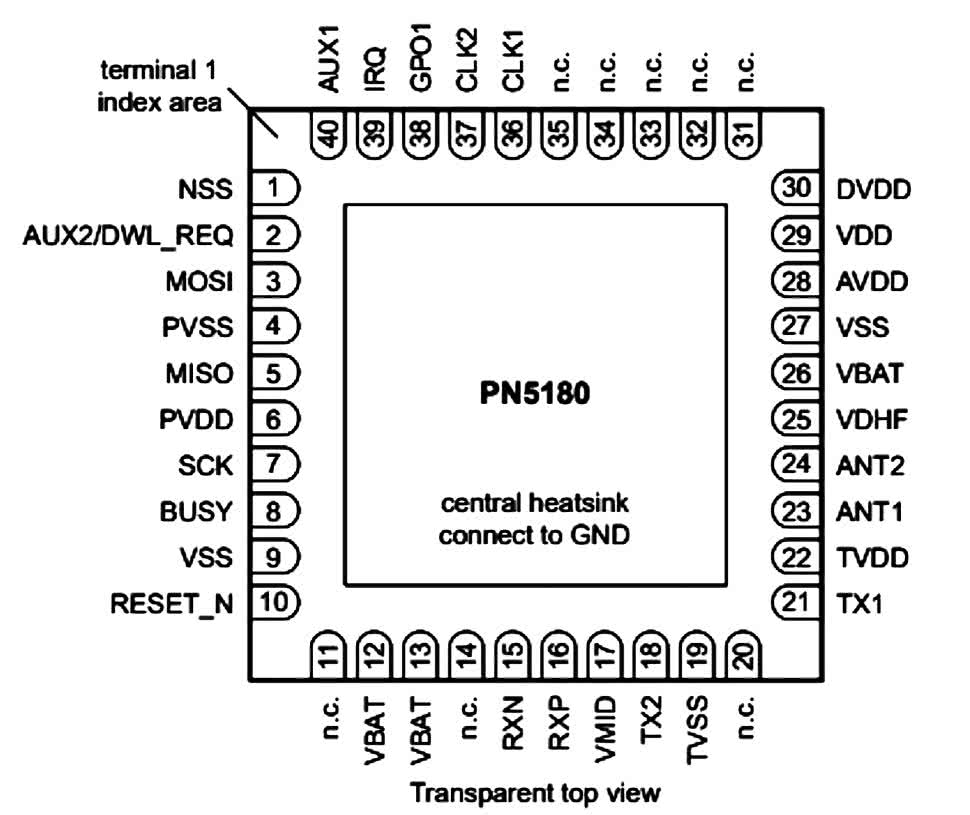

Kluczowym elementem toru komunikacyjnego terminala płatniczego jest układ frontendu NFC odpowiedzialny za fizyczną warstwę komunikacji radiowej. Układ ten generuje pole elektromagnetyczne o częstotliwości 13,56 MHz oraz realizuje modulację sygnału nadawczego oraz demodulację sygnałów odbieranych z karty lub urządzenia mobilnego. Przykładem takiego układu jest NXP PN5180 (rysunki 2...4) – wysokowydajny frontend NFC obsługujący standardy ISO/IEC 14443 A/B, ISO/IEC 15693 i NFC Forum, z maksymalną mocą nadajnika RF do około 1,5 W i interfejsem SPI o przepustowości do 7 Mbit/s. Układ zawiera wbudowane mechanizmy dynamicznego dopasowania anteny (Dynamic Power Control), które automatycznie dostosowują moc nadajnika do aktualnych warunków odczytu [6].

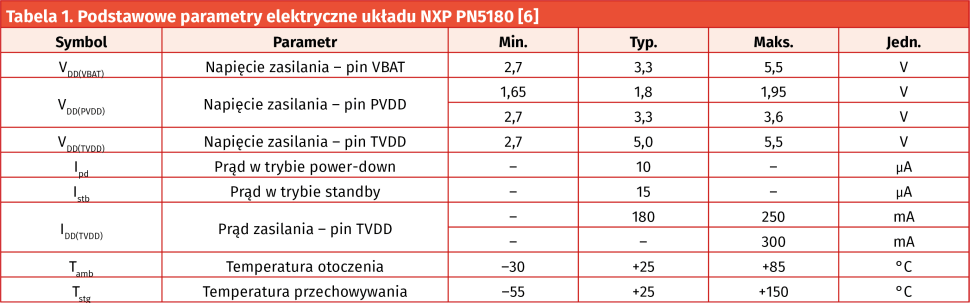

Podstawowe parametry elektryczne układu zestawiono w tabeli 1. Układ zasilany jest napięciem w zakresie 2,7...5,5 V, co pozwala na współpracę zarówno z systemami 3,3 V, jak i 5 V. Nadajnik RF pobiera do 250 mA z szyny TVDD, co przekłada się na moc wyjściową wystarczającą do osiągnięcia zgodności z wymaganiami EMVCo na poziomie RF. W trybie czuwania pobór prądu spada do zaledwie 15 μA, co z kolei czyni układ odpowiednim również do aplikacji bateryjnych.

Antena NFC

Integralną częścią systemu komunikacji NFC jest antena odpowiedzialna za wytworzenie pola elektromagnetycznego oraz sprzężenie indukcyjne z anteną karty lub urządzenia mobilnego. W terminalach płatniczych stosuje się najczęściej anteny w postaci wielozwojowych cewek wykonanych w technologii planarnej (ścieżki na PCB lub na elastycznych laminatach). Projekt anteny ma bezpośredni wpływ na zasięg komunikacji, stabilność transmisji oraz odporność systemu na zakłócenia elektromagnetyczne. Konieczne jest dopasowanie impedancji anteny do układu frontendu NFC za pomocą obwodu rezonansowego z precyzyjnie dobranymi kondensatorami dopasowującymi [7].

Płatności mobilne i tokenizacja

Współczesne płatności mobilne funkcjonują na zasadzie analogicznej do kart zbliżeniowych, wprowadzając dodatkową warstwę oprogramowania i bezpieczeństwa. Smartfony, zegarki i inne urządzenia mobilne korzystają z wbudowanego układu typu Secure Element (SE), Trusted Execution Environment (TEE) oraz Host Card Emulation (HCE), aby przechowywać i przetwarzać wrażliwe dane.

Secure Element w telefonach to izolowany układ scalony lub obszar mikrokontrolera, w którym przechowywane są klucze kryptograficzne, certyfikaty płatnicze oraz tokeny. Może przyjmować formę wbudowanego SE na płycie głównej, modułu SIM lub karty MicroSD pełniącej funkcję SE. Host Card Emulation (HCE) pozwala natomiast na emulację karty płatniczej bez konieczności instalacji fizycznego SE. Dane wrażliwe przechowywane są w chmurze lub systemie tokenizacji, a urządzenie generuje dynamiczne tokeny w momencie płatności. Takie rozwiązanie umożliwia elastyczną integrację z aplikacjami typu wallet i redukuje koszty sprzętowe.

Tokenizacja stanowi kluczowy element bezpieczeństwa w płatnościach mobilnych. Numery kart (PAN – Primary Account Number) zastępowane są tokenami, które nie zawierają danych wrażliwych i są powiązane z dynamicznie generowanym kryptogramem, zapewniając autentyczność każdej transakcji. Tokeny mogą mieć charakter jednorazowy lub być przypisane do konkretnego urządzenia, co dodatkowo ogranicza ryzyko nadużyć. Z perspektywy oprogramowania wbudowanego procesory w telefonach lub TEE zajmują się generowaniem kryptogramów i weryfikacją tokenów, Secure Element zapewnia izolację kluczy, a HCE umożliwia elastyczne zarządzanie tokenami w warstwie software [8] [9].

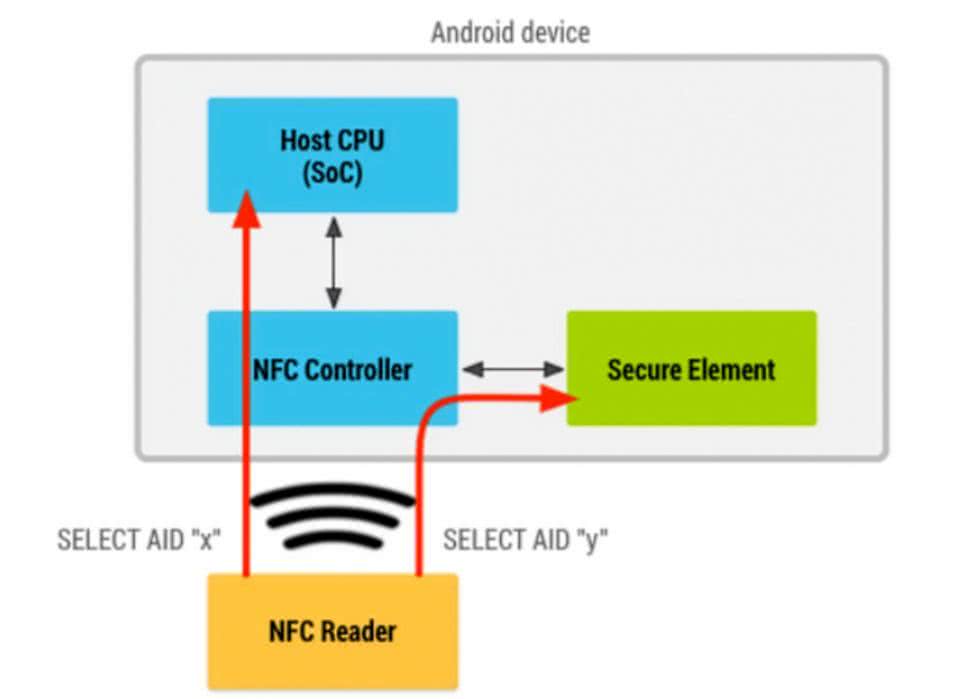

Rysunek 6 ilustruje mechanizm routingu komend NFC w urządzeniu z systemem Android. NFC Controller pełni rolę przełącznika – na podstawie identyfikatora aplikacji płatniczej (AID), zawartego w komendzie SELECT, kieruje komunikację albo do fizycznego Secure Element, albo bezpośrednio do procesora głównego (Host CPU/SoC), gdzie obsługuje ją serwis HCE. Dzięki temu jedno urządzenie może obsługiwać zarówno aplikacje wymagające sprzętowej izolacji kluczy, jak i aplikacje oparte na tokenizacji chmurowej.

Komunikacja i protokoły w systemach embedded

W systemach płatniczych komunikacja między kartą, terminalem i systemami bankowymi stanowi fundamentalny element realizacji transakcji. W przypadku kart zbliżeniowych oraz urządzeń mobilnych wymiana danych z terminalem odbywa się zgodnie ze standardem ISO/IEC 14443, który definiuje komunikację NFC typu A i B. Frontend NFC w terminalu odbiera i demoduluje sygnał z karty lub telefonu, a następnie przekazuje dane do mikrokontrolera poprzez interfejs SPI lub I²C. Mikrokontroler przetwarza je zgodnie z logiką transakcji określoną w specyfikacjach EMV i generuje odpowiedź przesyłaną z powrotem do urządzenia użytkownika.

Cały dialog transakcyjny między kartą a terminalem realizowany jest za pomocą komend APDU (Application Protocol Data Unit), zgodnych z normą ISO/IEC 7816-4. Komenda APDU ma strukturę złożoną z nagłówka (CLA, INS, P1, P2) oraz opcjonalnego pola danych i oczekiwanej długości odpowiedzi. Terminal inicjuje sesję komendą SELECT, wybierając aplikację płatniczą po jej identyfikatorze AID (Application Identifier). Następnie wymieniane są kolejne komendy: GET PROCESSING OPTIONS inicjuje transakcję i pobiera listę plików do odczytu (AFL – Application File Locator), READ RECORD odczytuje dane aplikacji, a GENERATE AC (Application Cryptogram) jest finalną komendą, w odpowiedzi na którą karta generuje kryptogram ARQC (Authorization Request Cryptogram), unikalny dla danej transakcji kod uwierzytelniający, obejmujący kwotę, walutę, datę, losową liczbę terminala i inne parametry [10].

Po stronie backendu komunikacja terminala z systemami bankowymi odbywa się za pośrednictwem szyfrowanych kanałów, najczęściej z wykorzystaniem protokołu TLS (Transport Layer Security) czy też połączeń VPN. Do przesyłania informacji o transakcjach stosowane są standardy komunikacyjne ISO 8583 oraz nowszy ISO 20022. ISO 8583 definiuje strukturę wiadomości używanych w transakcjach kartowych, jest to format binarny złożony z pól bitmapy i elementów danych o zmiennej długości, umożliwiający przesyłanie danych o kwocie transakcji, typie karty, identyfikatorze terminala oraz kryptogramach do systemu autoryzacyjnego banku. ISO 20022 to nowszy, oparty na XML i JSON standard komunikacji finansowej, stopniowo zastępujący ISO 8583 w infrastrukturze rozliczeniowej [10] [11].

Architektura komunikacji w systemach płatniczych obejmuje również mechanizmy bezpieczeństwa na poziomie sieci. Terminale płatnicze muszą być certyfikowane zgodnie ze standardami PCI DSS (Payment Card Industry Data Security Standard) i PCI PTS (PIN Transaction Security), które określają wymagania dotyczące szyfrowania klucza PIN (za pomocą algorytmu Triple DES lub AES), zarządzania kluczami szyfrującymi (PKI, HSM – Hardware Security Module) oraz fizycznej odporności urządzeń na manipulacje. Klucze szyfrujące PIN przechowywane są w dedykowanych, odpornych na manipulacje modułach HSM, których obudowy wyposażone są w czujniki fizyczne. Próba otwarcia obudowy powoduje natychmiastowe skasowanie kluczy z pamięci ulotnej [10] [11].

Inne urządzenia płatnicze

Bankomaty

Bankomat stanowi złożony system, który łączy elementy obliczeniowe, interfejsy użytkownika oraz układy mechaniczne odpowiedzialne za obsługę gotówki. Z punktu widzenia architektury urządzenia bankomat można traktować jako komputer przemysłowy wyposażony w specjalne moduły sprzętowe i połączony z systemami bankowymi za pośrednictwem sieci komunikacyjnej.

Głównym elementem sterującym jest płyta zawierająca procesor, pamięć oraz kontrolery komunikacji z pozostałymi komponentami. Do podstawowych elementów bankomatu należą także: czytniki kart (stykowy i zbliżeniowy), szyfrująca klawiatura PIN (EPP – Encrypting PIN Pad), ekran LCD z panelem dotykowym lub przyciskami mechanicznymi, kasety z banknotami, mechanizm wydawania i weryfikacji gotówki oraz drukarka paragonów. Czytnik kart odczytuje dane zapisane na pasku magnetycznym lub w układzie chipowym zgodnym ze standardem EMV, który generuje unikalny kryptogram dla każdej transakcji.

Szyfrująca klawiatura PIN (EPP) stanowi jeden z najważniejszych elementów bezpieczeństwa bankomatu z perspektywy systemu embedded. Jest to autonomiczny moduł zawierający własny mikrokontroler, pamięć i układ kryptograficzny, który szyfruje wprowadzony PIN bezpośrednio w momencie naciśnięcia klawisza, zanim dane trafią do głównego komputera bankomatu. Klucze szyfrujące są wstrzykiwane do EPP przez bank podczas procesu inicjalizacji urządzenia i nie mogą być odczytane z zewnątrz. Obudowa EPP wyposażona jest w czujniki antytamper: czujnik otwarcia, czujnik temperatury, czujnik napięcia zasilania i siatkę przewodów wykrywającą wiercenie. Każda próba fizycznego dostępu do wnętrza modułu skutkuje natychmiastowym skasowaniem kluczy.

Mechanizm dystrybucji banknotów pobiera je z odpowiednich kaset i transportuje do podajnika. System detekcji kontroluje grubość i rozmiary banknotów za pomocą czujników optycznych i mechanicznych, aby upewnić się, że wydawany jest pojedynczy, autentyczny banknot. W przypadku wykrycia nieprawidłowości banknot kierowany jest do pojemnika odrzutu, a system wybiera kolejny egzemplarz. Dane transakcyjne są przetwarzane przez główny kontroler bankomatu, a następnie przesyłane do procesora transakcyjnego za pośrednictwem interfejsu komunikacyjnego. System ten przekazuje żądanie do odpowiedniej sieci płatniczej, która kieruje je do banku wydającego kartę w celu autoryzacji operacji [12].

Zagrożenia i ataki na elektroniczne systemy płatnicze

Powszechność systemów płatniczych opartych na elektronice czyni je atrakcyjnym celem dla przestępców. Ataki na te systemy można podzielić na dwie główne kategorie: fizyczne, polegające na manipulacji sprzętem oraz logiczne, wykorzystujące słabości protokołów i oprogramowania. Poniżej omówiono najważniejsze z nich, ze szczególnym uwzględnieniem aspektów technicznych istotnych z perspektywy inżyniera systemów wbudowanych.

Nakładki na klawiatury i czytniki kart (skimming)

Skimming to metoda polegająca na instalacji fałszywych urządzeń w pobliżu lub bezpośrednio na prawdziwym terminalu lub bankomacie, w celu przechwycenia danych karty i numeru PIN. Z perspektywy embedded ataki te są przykładem wyrafinowanej inżynierii sprzętowej i miniaturyzacji elektroniki.

Skimmer na czytnik kart (ang. card skimmer) to cienkie urządzenie montowane nad właściwym czytnikiem bankomatu lub terminala POS. Odczytuje ono dane z paska magnetycznego karty podczas jej wsuwania. Dane są przechowywane w wewnętrznej pamięci Flash lub przesyłane bezprzewodowo, najczęściej przez moduł Bluetooth lub GSM. Skimmery nowej generacji wykonane są z tworzyw sztucznych drukowanych w technologii 3D i pomalowane na kolor obudowy bankomatu, co czyni je praktycznie niewidocznymi dla nieświadomego użytkownika. Równolegle z czytnikiem kart instalowana jest fałszywa nakładka na klawiaturę (ang. PIN pad overlay), cienka warstwa elektroniki montowana bezpośrednio na oryginalnej klawiaturze EPP, rejestrująca naciskane klawisze i zapamiętująca wprowadzone kody PIN. Alternatywnie przestępcy montują miniaturową kamerę skierowaną na klawiaturę. Bywa ona umieszczana w listwach ozdobnych bankomatu [15] [16].

Bardziej zaawansowaną odmianą skimmingu jest tzw. shimming, atakujący karty chipowe EMV. Shim to niezwykle cienki, elastyczny obwód drukowany o grubości zaledwie kilkudziesięciu mikrometrów, wsuwany między kartę a styk czytnika. Pasożytniczo pobiera zasilanie z czytnika i przechwytuje komunikację APDU między kartą a terminalem. Choć dane karty chipowej są trudniejsze do sklonowania niż dane z paska magnetycznego, shim może przechwycić wrażliwe informacje wystarczające do przeprowadzenia transakcji w trybie paska magnetycznego (mag-stripe fallback) lub ataków na protokół. Organy regulacyjne i sieci płatnicze stopniowo ograniczają możliwość fallbacku do paska magnetycznego, aby zniwelować ten wektor ataku [15] [16].

Ataki na protokół EMV – relay i pre-play

Ataki na warstwę protokołową systemów EMV są bardziej wyrafinowane i wymagają dogłębnej znajomości specyfikacji płatniczych. Badacze zidentyfikowali kilka klas podatności, które – choć teoretycznie są znane od lat – wciąż stanowią realne zagrożenie w praktycznych implementacjach [13].

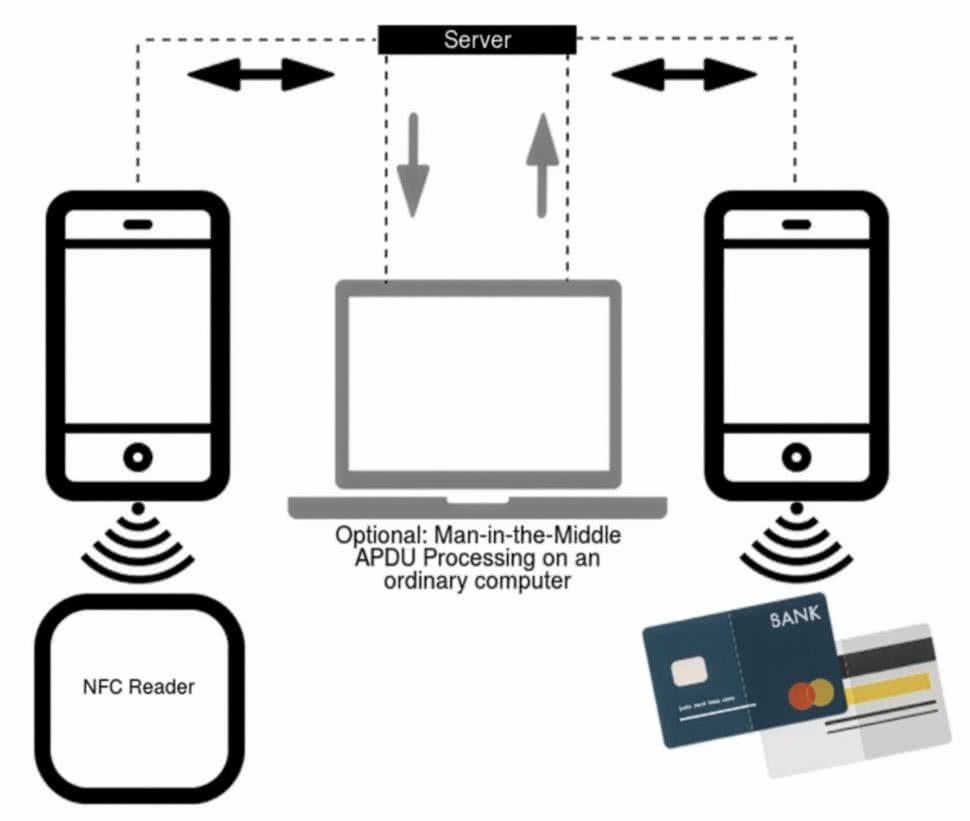

Atak relay (przekaźnikowy) polega na nielegalnym rozszerzeniu zasięgu komunikacji NFC między kartą ofiary a złośliwym terminalem. Atakujący potrzebuje dwóch urządzeń: tzw. mole (kreta), urządzenia działającego w pobliżu karty ofiary i emulującego terminal oraz tzw. ghost (ducha), urządzenia przy prawdziwym terminalu płatniczym emulującego kartę. Oba urządzenia komunikują się ze sobą przez Internet lub sieć mobilną, przekazując w czasie rzeczywistym komendy i odpowiedzi APDU. Z perspektywy terminala wygląda to jak normalna transakcja z kartą, podczas gdy prawdziwa karta może znajdować się nawet kilkadziesiąt kilometrów dalej. Atak ten jest możliwy, ponieważ standard NFC nie zawiera mechanizmu weryfikacji odległości między kartą a terminalem [13] [14].

Badania potwierdziły praktyczną wykonalność ataku relay przy użyciu powszechnie dostępnych smartfonów z systemem Android i dedykowanych aplikacji NFC. Czas opóźnienia wprowadzany przez łącze internetowe jest na tyle mały, że mieści się w limitach czasowych protokołu EMV. Skuteczną metodą obrony przed atakami relay jest wprowadzenie mechanizmów distance bounding, protokołów kryptograficznych mierzących czas przesyłu sygnału w celu weryfikacji fizycznej bliskości urządzeń. Ich wdrożenie w kartach płatniczych pozostaje jednak wyzwaniem sprzętowym i standaryzacyjnym [13].

Schemat ataku relay przedstawiono na rysunku 8. Lewy smartfon znajduje się w pobliżu karty ofiary i emuluje terminal NFC, przechwytując komendy APDU. Dane są przesyłane przez serwer pośredniczący do prawego smartfona, który przy prawdziwym czytniku NFC emuluje kartę płatniczą. Opcjonalny komputer pośredniczący umożliwia dodatkowo modyfikację przesyłanych danych w locie, realizując atak Man-in-the-Middle na poziomie protokołu APDU. Z perspektywy terminala transakcja wygląda całkowicie normalnie. Karta i terminal komunikują się zgodnie ze specyfikacją EMV, choć fizycznie dzieli je dowolna odległość.

Atak pre-play wykorzystuje słabość generatorów liczb losowych w terminalach. W protokole EMV terminal generuje losową liczbę (Unpredictable Number – UN), którą karta włącza do obliczenia kryptogramu ARQC. Jeśli generator UN w terminalu jest przewidywalny lub słaby, atakujący może z wyprzedzeniem nakłonić kartę do wygenerowania kryptogramów dla przyszłych wartości UN i użyć ich później do przeprowadzenia fałszywych transakcji. Badania wykazały, że niektóre terminale używają sekwencji liczb pseudolosowych opartych na czasie systemowym lub prostych licznikach, co czyni UN przewidywalnymi [13].

Atak określany mianem contactless limit bypass polega na manipulacji danymi transakcji w celu ominięcia limitu kwotowego dla transakcji zbliżeniowych bez weryfikacji PIN. Atakujący modyfikuje dane wymienianych komunikatów APDU, np. walutę transakcji lub flagi konfiguracyjne tak, aby terminal zakwalifikował transakcję powyżej limitu jako mieszczącą się w limicie, akceptując ją bez żądania PIN. Eksperymenty wykazały, że podatność ta dotyczyła zarówno kart Visa, jak i Mastercard, choć sieci płatnicze wydały aktualizacje specyfikacji częściowo adresujące ten problem [13].

Ataki typu Man-in-the-Middle i podsłuch NFC

Podsłuch (eavesdropping) komunikacji NFC jest możliwy dzięki temu, że sygnał radiowy 13,56 MHz nie jest kierunkowy i propaguje się dość swobodnie w przestrzeni. Atakujący wyposażony w odpowiednio czułą antenę może rejestrować transmisję NFC z odległości od kilkudziesięciu centymetrów do kilku metrów, w zależności od mocy terminala i charakterystyki środowiska elektromagnetycznego. Przechwycone dane mogą zawierać numer karty (PAN), datę ważności, imię i nazwisko posiadacza oraz inne dane aplikacji, w zależności od konfiguracji karty i sieci płatniczej [14].

Atak Man-in-the-Middle (MITM) w komunikacji NFC jest trudniejszy do wykonania niż pasywny podsłuch, ponieważ wymaga jednoczesnego aktywnego uczestnictwa w obu kierunkach komunikacji, bez ryzyka wykrycia przez żadną ze stron. W kontekście NFC realizowany jest zazwyczaj jako kombinacja ataku relay z modyfikacją przesyłanych danych. Skuteczność ochrony kryptograficznej w postaci dynamicznie generowanych kryptogramów ARQC sprawia, że przechwycone dane transakcji nie mogą być bezpośrednio odtworzone do kolejnej transakcji. Jednak dane statyczne karty (PAN, data ważności) mogą być użyte do transakcji typu Card Not Present (CNP), np. zakupów w Internecie, które nie wymagają dynamicznego kryptogramu [13] [14].

Ataki side-channel na układy kryptograficzne

Ataki typu side-channel (kanałem bocznym) to klasa ataków, która zamiast łamania algorytmu kryptograficznego wprost, wykorzystuje fizyczne właściwości urządzenia ujawniające informacje o przetwarzanych danych. Są one szczególnie groźne dla układów embedded realizujących operacje kryptograficzne, w tym dla Secure Element w kartach płatniczych i terminalach [17].

Metody Simple Power Analysis (SPA) i Differential Power Analysis (DPA) polegają na pomiarze poboru prądu układu scalonego podczas obliczeń kryptograficznych. Ponieważ tranzystory CMOS pobierają prąd proporcjonalnie do przetwarzanych danych (w wyniku ładowania i rozładowywania pojemności pasożytniczych), analiza kształtu przebiegu poboru mocy może ujawnić przetwarzane dane, a w konsekwencji klucze kryptograficzne. DPA wykorzystuje statystyczną analizę wielu przebiegów, pozwalając na ekstrakcję kluczy nawet z zaszumionych pomiarów. Badania z użyciem standardowego oscyloskopu i niedrogich sond prądowych wykazały podatność wielu komercyjnych układów kryptograficznych na tego rodzaju „nasłuch” [17].

Metoda Electromagnetic Analysis (EMA) jest analogiczna do DPA, lecz zamiast poboru prądu mierzy promieniowanie elektromagnetyczne emitowane przez układ podczas obliczeń. Zaletą jest możliwość lokalizacji konkretnych obszarów układu (np. rejestrów przechowujących klucz) i selektywne podsłuchiwanie ich aktywności. Metoda ta jest szczególnie groźna, ponieważ nie wymaga fizycznego kontaktu z układem ani modyfikacji jego połączeń [17].

Ataki przez wstrzykiwanie błędów (fault injection) polegają na celowym zakłóceniu pracy układu w celu wywołania obliczeniowego błędu, który może ujawnić informacje o kluczu lub ominąć procedurę weryfikacji. Zakłócenia mogą być wprowadzane przez chwilowe zmiany napięcia zasilania (voltage glitching), krótkie impulsy elektromagnetyczne (EM glitching) lub naświetlenie układu laserem (laser fault injection). Producenci chipów kryptograficznych stosują szereg środków zaradczych: losowe maskowanie operacji kryptograficznych, powielanie obliczeń i weryfikację spójności wyników, czujniki anomalii napięcia i częstotliwości zegara oraz fizyczne ekranowanie układu metalową warstwą nad strukturą krzemową [17].

Malware NFC i ataki na aplikacje mobilne

Najnowszą i dynamicznie rozwijającą się kategorią zagrożeń są ataki z wykorzystaniem złośliwego oprogramowania na smartfonach, używające funkcji NFC do oszustw finansowych. W 2024 i 2025 roku badacze i firmy z branży cyberbezpieczeństwa odnotowali gwałtowny wzrost liczby takich incydentów [18] [19].

NGate to złośliwe oprogramowanie dla systemu Android, wykryte przez badaczy z firmy ESET, które umożliwia przekazywanie danych NFC z zainfekowanego urządzenia ofiary do urządzenia kontrolowanego przez przestępcę. Atak przebiega dwuetapowo: w pierwszym etapie ofiara jest nakłaniana (przez phishing, fałszywe SMS-y lub połączenia telefoniczne podszywające się pod bank) do zainstalowania fałszywej aplikacji bankowej zawierającej komponent NGate. W drugim etapie, gdy ofiara zbliży swoją kartę płatniczą do zainfekowanego smartfona, aplikacja przechwytuje dane NFC karty i w czasie rzeczywistym przekazuje je przestępcy. Przestępca używa osobnego urządzenia do emulacji karty ofiary i dokonuje wypłat z bankomatu. Firma ESET odnotowała w 2024 roku 35-krotny wzrost liczby ataków z wykorzystaniem technologii NFC w porównaniu z rokiem poprzednim [18].

SuperCard X to kolejna rodzina złośliwego oprogramowania NFC, zidentyfikowana w 2025 roku, działająca na zasadzie podobnej do NGate, lecz oferująca przestępcom bardziej zaawansowane możliwości operacyjne. SuperCard X jest dystrybuowany w modelu MaaS (Malware-as-a-Service), co oznacza, że twórcy udostępniają go innym przestępcom za opłatą abonamentową. Zawiera panel zarządzania kampaniami oraz gotowe szablony fałszywych aplikacji bankowych dla różnych krajów i instytucji. Ataki z wykorzystaniem SuperCard X zostały odnotowane w Polsce. CERT Polska wydał ostrzeżenie po wykryciu incydentów, w których ofiary traciły środki z kont bez świadomości, że ich karta fizycznie nigdy nie opuściła portfela [18] [19].

Z technicznego punktu widzenia zarówno NGate, jak i SuperCard X wykorzystują biblioteki Android NFC API dostępne dla aplikacji działających na nieodblokowanych urządzeniach, a do emulacji karty używają mechanizmu Host Card Emulation (HCE) – tego samego, który stosują legalne aplikacje mobilne. Ochrona przed tego rodzaju atakami leży zarówno po stronie systemu operacyjnego (ograniczenia uprawnień NFC, weryfikacja aplikacji), jak i po stronie banków (analiza behawioralna transakcji, weryfikacja geolokalizacji urządzenia podczas transakcji) [18] [19].

Trendy i kierunki rozwoju

Systemy płatnicze rozwijają się w kierunku większej integracji, elastyczności i bezpieczeństwa, przy jednoczesnym zmniejszeniu zależności od dedykowanego sprzętu. Jednym z najważniejszych trendów są terminale typu softPOS, aplikacje płatnicze działające na standardowych urządzeniach mobilnych, takich jak smartfony czy tablety z systemem Android.

SoftPOS umożliwia realizację płatności zbliżeniowych i kartowych bez konieczności posiadania dedykowanego terminala, wykorzystując front-end NFC oraz wbudowane mechanizmy bezpieczeństwa (Trusted Execution Environment i Secure Element) do generowania tokenów i kryptogramów. Standard PCI Mobile Payments on COTS (MPoC) określa wymagania bezpieczeństwa dla takich rozwiązań. MPoC buduje się na wcześniejszych normach SPoC (Software-based PIN entry on COTS) i CPoC (Contactless Payments on COTS) i obejmuje sytuacje, w których zarówno dane PIN, jak i dane kart zbliżeniowych są przetwarzane na tym samym urządzeniu ogólnego przeznaczenia (COTS – Commercial Off-The-Shelf). Standard MPoC zapewnia, że transakcje realizowane w aplikacjach softPOS spełniają wymagania bezpieczeństwa PCI, a klucze kryptograficzne i dane kart są chronione równorzędnie do tradycyjnych terminali [13] [14].

Kolejnym istotnym kierunkiem rozwoju jest integracja biometrii jako warstwy autoryzacji transakcji. Czytniki linii papilarnych, kamery do rozpoznawania twarzy (Face ID, skanery tęczówki) oraz sensory żył dłoni są coraz częściej stosowane zarówno w smartfonach realizujących płatności mobilne, jak i w dedykowanych terminalach oraz bankomatach. Z perspektywy inżyniera oznacza to konieczność integracji dedykowanych układów przetwarzania biometrycznego z istniejącą architekturą Secure Element i TEE. Dane biometryczne muszą być przetwarzane i przechowywane wyłącznie w izolowanym środowisku, nigdy nie opuszczając chronionego obszaru procesora.

Rosnące znaczenie mają też płatności w ekosystemie IoT. Zegarki, opaski fitness, inteligentne samochody, lodówki czy systemy automatyki domowej stają się pełnoprawnymi urządzeniami płatniczymi. Z perspektywy projektantów oznacza to często konieczność miniaturyzacji frontendu NFC, układów kryptograficznych i Secure Element do rozmiarów i poboru mocy akceptowalnych dla urządzeń ubieralnych zasilanych małymi akumulatorami. Integracja frontendu NFC, MCU i Secure Element w jednym chipie (tzw. SoC – System on Chip) upraszcza projektowanie, zwiększa niezawodność i skraca czas wdrożenia nowych produktów [13] [14].

Istotnym trendem jest także stopniowe upowszechnianie się płatności biometrycznych na karcie (on-card biometrics). Karty płatnicze wyposażone we wbudowany czytnik linii papilarnych umożliwiają autoryzację transakcji zbliżeniowych bez konieczności wprowadzania numeru PIN, nawet powyżej standardowego limitu zbliżeniowego. Czytnik linii papilarnych jest zintegrowany z chipem karty, a wzorzec biometryczny przechowywany jest w Secure Element karty i nigdy nie jest przesyłany poza kartę. Energia potrzebna do odczytu i weryfikacji biometrycznej pobierana jest z pola elektromagnetycznego anteny terminala. Takie rozwiązanie łączy wygodę płatności zbliżeniowych z poziomem bezpieczeństwa właściwym dla weryfikacji biometrycznej [3] [4].

Na poziomie protokołów płatniczych trwa systematyczne wdrażanie do transakcji internetowych standardu EMV 3-D Secure 2.x (3DS2), który wprowadza bogate uwierzytelnianie oparte na danych kontekstowych (geolokalizacji, historii transakcji, danych urządzenia), redukując liczbę przypadków wymagających dodatkowego potwierdzenia przez użytkownika, przy jednoczesnym podwyższaniu poziomu bezpieczeństwa. Z perspektywy inżyniera systemów embedded oznacza to konieczność implementacji zestawów SDK 3DS2 w aplikacjach mobilnych i integrację z TEE urządzenia w celu bezpiecznego przesyłania danych kontekstowych do serwera autoryzacyjnego [8] [9].

Podsumowanie

Systemy płatności elektronicznych stanowią złożony ekosystem, w którym współpracują układy scalone, mikrokontrolery i oprogramowanie embedded, zapewniając zarówno komunikację, jak i bezpieczeństwo transakcji. Wielowarstwowy stos protokołów NFC, od fizycznej warstwy ISO/IEC 14443, przez format NDEF, aż po komendy APDU standardu EMV, tworzy spójną architekturę, w której każda warstwa pełni precyzyjnie zdefiniowaną rolę. Karty płatnicze, terminale POS oraz urządzenia mobilne integrują funkcje NFC, Secure Element i mechanizmy kryptograficzne, umożliwiając realizację płatności zbliżeniowych oraz obsługę tokenów.

Elektronika odgrywa kluczową rolę również w bankomatach i systemach samoobsługowych, gdzie mikrokontrolery współpracują z szyfrującymi klawiaturami PIN, czujnikami antytamper i mechanizmami dystrybucji gotówki, zapewniając bezpieczeństwo i niezawodność operacji. Cyberbezpieczeństwo tych systemów jest jednak nieustannie wystawiane na próbę, od fizycznych ataków skimmingowych, przez wyrafinowane ataki na protokół EMV, po złośliwe oprogramowanie NFC nowej generacji, takie jak NGate czy SuperCard X.

Zrozumienie zarówno architektury sprzętowej, jak i wektorów ataków, jest zatem niezbędne dla inżynierów projektujących systemy płatnicze.

Kierunki rozwoju, tj. softPOS, biometria na karcie, płatności IoT i integracja SoC, wskazują na dalszą miniaturyzację i upowszechnienie elektroniki płatniczej, przy jednoczesnym wzroście wymagań w zakresie bezpieczeństwa i certyfikacji. Systemy płatnicze pozostają jednym z najbardziej wymagających i fascynujących obszarów zastosowań nowoczesnej elektroniki embedded, łącząc szybkość, niezawodność i bezpieczeństwo w globalnym środowisku finansowym.

Filip Krzyżański

Literatura:

[1] https://www.emvco.com/emv-technologies/emv-contactless-chip/

[2] https://nfc-forum.org/what-is-nfc/

[3] https://www.infineon.com/cms/en/product/security-smart-card-solutions/security-controllers/sle-78/

[4] https://www.oracle.com/java/java-card/

[5] https://multos.com/technology/multos-smartcard-technology/

[6] https://www.nxp.com/docs/en/data-sheet/PN5180A0XX_C3_C4.pdf

[7] https://nfc-forum.org/build/specifications/

[8] https://developer.android.com/develop/connectivity/nfc/hce

[9] https://www.emvco.com/emv-technologies/payment-tokenisation/

[10] https://www.pcisecuritystandards.org/standards/

[11] https://www.iso20022.org/

[12] https://www.nasatm.com/pages/how-do-atms-work

[13] https://www.pcisecuritystandards.org/standards/mobile-payments-on-cots-mpoc/

[14] https://blog.pcisecuritystandards.org/pci-mobile-payments-on-cots-mpoc-standard-version-1-1-now-available

[15], [16] https://www.knf.gov.pl/knf/pl/komponenty/img/Bankow%C5%9B%C4%87%20elektroniczna%20w%20teorii%20i%20praktyce_60154.%20Materia%C5%82y%20dla%20%C5%9Brodowiska%20szkolnego_60154.pdf

[17] https://arxiv.org/abs/1605.00681

[18] https://www.eset.com/pl/about/newsroom/press-releases/news/oszustwa-wykorzystujace-platnosci-zblizeniowe-35-krotny-wzrost-nowe-dane-eset/

[19] https://www.money.pl/gospodarka/nowe-zlosliwe-oprogramowanie-atakuje-uzytkownikow-polskich-bankow-7218305203550816a.html, https://www.money.pl/gospodarka/ataki-na-klientow-bankow-cert-ostrzega-przed-nowa-akcja-7218208559827616a.html

[20] https://arxiv.org/abs/2504.12812

[21] https://www.welivesecurity.com/en/eset-research/ngate-android-malware-relays-nfc-traffic-to-steal-cash/

[22] https://www.themobileknowledge.com/wp-content/uploads/2017/05/NFC-Standards.pdf

[23] https://krebsonsecurity.com/2017/02/more-on-bluetooth-ingenico-overlay-skimmers/

[24] https://rfid4u.com/nfc-device-architecture-and-secure-element/