Zaloguj

Zaloguj

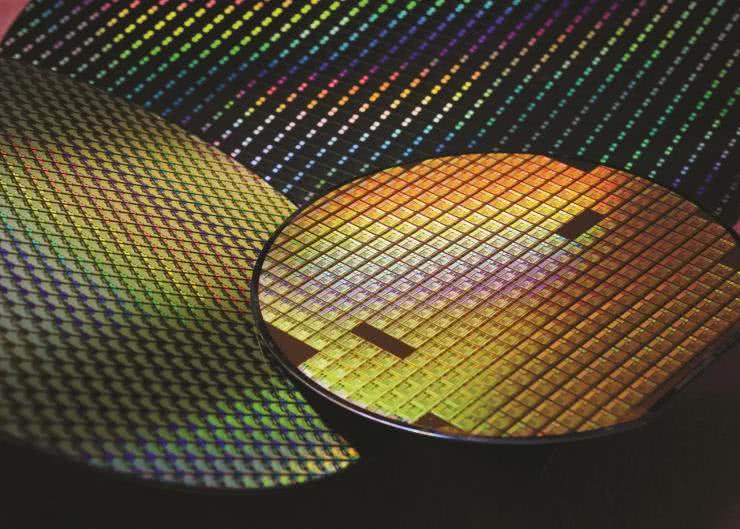

Chiny po raz pierwszy w 2010 roku zaczęły oferować większe zdolności produkcyjne płytek krzemowych niż Europa, a następnie w 2019 roku przekroczyły w tym zakresie poziom Ameryki Północnej. Pod koniec ubiegłego roku Chiny odpowiadały za 14% światowych zdolności produkcyjnych wafli krzemowych. Oczekuje się, że Tajwan utrzyma swoją pozycję w latach 2020-2024. Prognozuje się, że między 2019 a 2024 rokiem kraj ten zwiększy moce produkcyjne do 1,3 mld płytek krzemowych miesięcznie.

Szacuje się, że w 2020 roku Chiny prześcigną Japonię pod względem ilości dostępnych zdolności produkcyjnych. Oczekuje się, że w latach 2019-2024 Chiny zyskają najwięcej punktów procentowych udziału w sektorze produkcji płytek krzemowych. Podczas gdy zmniejszyły się oczekiwania związane z uruchomieniem obecnie powstających fabryk pamięci DRAM i NAND w Chinach, istnieje możliwość, że w ciągu najbliższych kilku lat zagraniczne podmioty jak i lokalne zaczną w kraju szeroko prowadzić działalność w zakresie wytwarzania płytek krzemowych.

Przewiduje się, że udział mocy produkcyjnych w Ameryce Północnej spadnie w latach 2020-2024, przy czym jeden z większych lokalnych dostawców nadal będzie zlecał produkcję w tajwańskich zakładach foundry. Oczekuje się również, że udział Europy w tym segmencie będzie nadal się kurczył.

źródło: Electronics Weekly